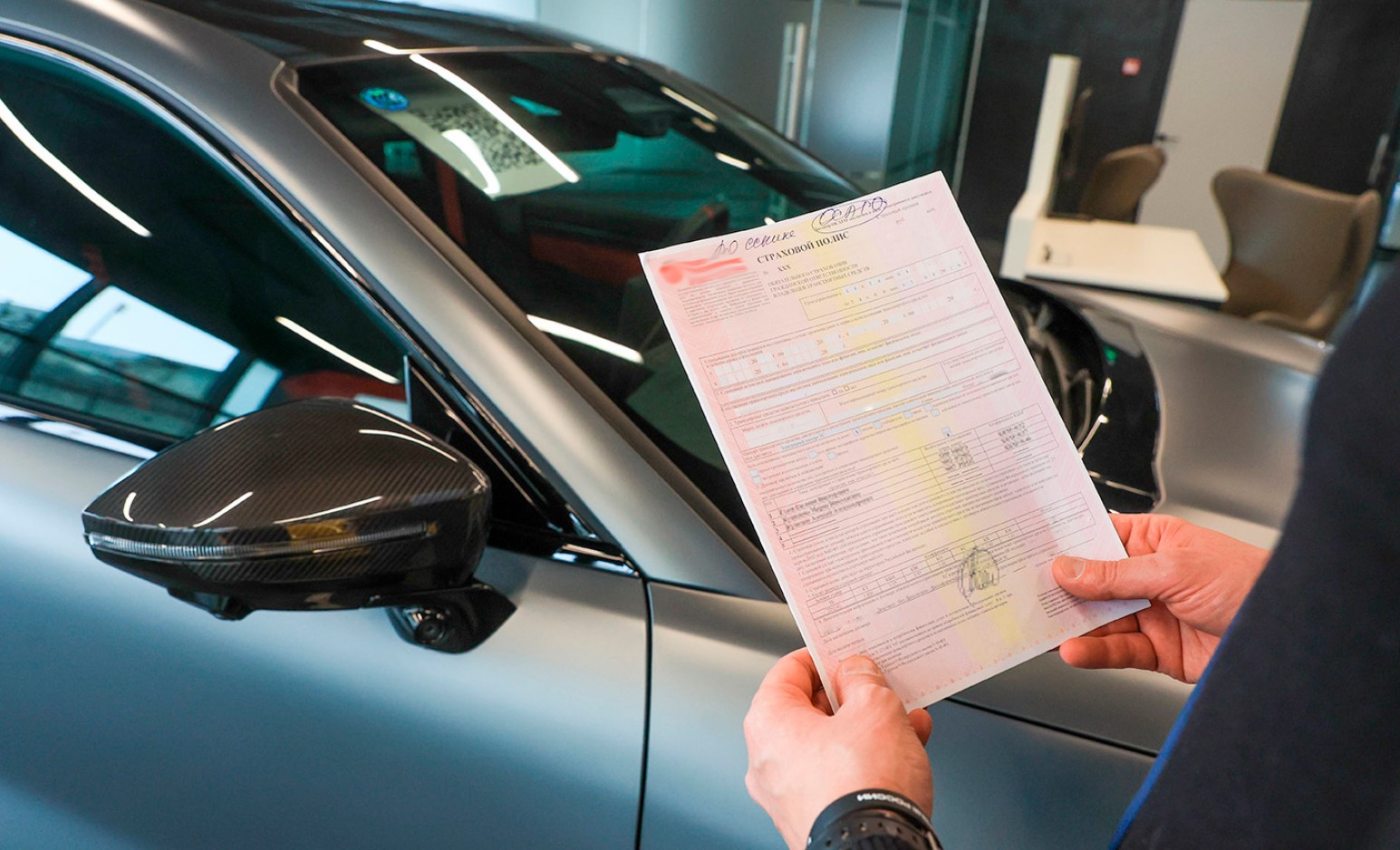

Группа депутатов внесла в Госдуму законопроект, предполагающий пересмотр всей системы выплат по обязательному страхованию автогражданской ответственности. Парламентарии предлагают значительно поднять «потолок» страховых сумм, а главное — закрепить их ежегодную индексацию, чтобы они не отставали от инфляции и роста цен.

Это решение назревало давно, ведь, как ни странно, многие автовладельцы даже не догадываются, что текущие лимиты выплат не пересматривались уже более десяти лет. Давайте разберемся, что именно изменится, кому это выгодно и не приведет ли повышение компенсаций к обвальному росту цен на сами полисы.

Что конкретно предлагают изменить?

На сегодняшний день максимальная сумма, которую может получить пострадавший на ремонт автомобиля, составляет 400 тысяч рублей. Если же речь идет о вреде здоровью или жизни, лимит немного выше — 500 тысяч рублей. Эти цифры знакомы каждому водителю, но, как оказалось, они уже давно не отвечают суровой реальности.

Авторы нового законопроекта настаивают на решительном шаге: увеличить выплаты за ущерб имуществу до 700 тысяч рублей, а за причинение вреда жизни и здоровью — до 800 тысяч рублей.

«С 2014 года стоимость полиса ОСАГО выросла почти в четыре раза, — подчеркивают депутаты в пояснительной записке. — При этом страховые выплаты за всё это время ни разу не индексировались. Возникает вопиющая несправедливость: участники ДТП, даже будучи правыми, вынуждены доставать свои сбережения, чтобы покрыть разницу между реальной стоимостью ремонта и тем, что выплатила страховая».

Помимо разового повышения, законопроект предлагает внедрить механизм ежегодной индексации. Это значит, что лимиты будут автоматически пересматриваться с учетом экономической ситуации, роста цен на запчасти и услуги автосервисов, что сделает систему по-настоящему гибкой и ориентированной на интересы автовладельцев.

Почему реформа назрела уже вчера

Актуальность предлагаемых изменений наглядно подтверждается статистикой профессионального сообщества. Данные Российского союза автостраховщиков (РСА) свидетельствуют о тревожной тенденции: доля дорожно-транспортных происшествий, в которых нанесенный ущерб превышает установленные законом лимиты выплат, неуклонно растет с каждым годом. В 2025 году этот тренд только усилился, достигнув критических отметок. Наиболее драматично ситуация складывается в сегменте выплат за вред здоровью — здесь доля превышений действующего лимита вплотную приблизилась к 38%. Это означает, что более чем в трети случаев пострадавшие не могут получить от страховщиков сумму, достаточную для полноценного лечения.

В РСА признают, что назревший вопрос требует безотлагательного решения, однако призывают подходить к нему взвешенно, соблюдая хрупкий баланс интересов всех сторон. «Ключевой момент здесь — динамика цен на сами полисы и стоимость запасных частей, — комментируют в союзе. — Если удастся сохранить стабильность тарифов для населения, то увеличение лимитов, безусловно, станет оправданным и долгожданным шагом навстречу автовладельцам».

Независимые эксперты также обращают внимание на вопиющую несправедливость текущего положения дел при сравнении с другими видами страхования. Например, для пассажиров общественного транспорта и такси, чья жизнь и здоровье страхуются по другим нормативам, лимит выплат уже сегодня составляет внушительные 2 миллиона рублей. В то время как по ОСАГО, которое является обязательным для всех водителей, этот порог в разы ниже. Что касается имущественного ущерба, то 400 тысяч рублей сейчас зачастую едва хватает на косметический ремонт бюджетного авто, не говоря уже о восстановлении иномарок среднего и премиум-класса, где стоимость даже одной фары или сложного блока управления может исчисляться сотнями тысяч рублей.

Цены на полисы и рост выплат

Интересно, что на фоне всеобщего подорожания товаров и услуг рынок ОСАГО в 2025 году продемонстрировал неожиданную динамику. Согласно отчетам Национальной страховой информационной системы (НСИС), средняя стоимость годового полиса обязательной «автогражданки» не только не выросла, но и снизилась на 4,4%, составив 7280 рублей. При этом средний размер страховой выплаты, напротив, увеличился на 5,6%.

В НСИС этот парадокс объясняют возросшей гибкостью страховых компаний в формировании тарифов. Компании научились более точно оценивать индивидуальные риски каждого клиента, используя скоринг-системы и персональные скидки для аккуратных водителей.

Однако, несмотря на это, фундаментальная проблема остается нерешенной: количество аварий, требующих выплат сверх установленного лимита, увеличивается в геометрической прогрессии. Только за последние три года частота таких инцидентов по риску причинения вреда жизни практически удвоилась, что является красноречивым сигналом для законодателей о необходимости срочного вмешательства.

Как нововведения отразятся на кошельках водителей

Перед законодателями и страховщиками стоит сложная дилемма. Депутаты убеждены, что сохранение текущих лимитов в условиях растущих цен приведет к неуклонному снижению реального уровня защищенности автовладельцев. Это, в свою очередь, спровоцирует всплеск конфликтов и судебных разбирательств между участниками аварий, которым придется самостоятельно взыскивать недостающие суммы с виновников. Однако очевидно и другое: повышение ответственности страховщиков неизбежно повлечет за собой и рост стоимости самих полисов, поскольку компаниям потребуется формировать более крупные резервы для покрытия возросших рисков.

Экспертное сообщество видит наиболее разумный выход из этой ситуации в окончательном переходе к максимально гибкой и персонализированной системе тарифообразования. Логика проста: чем выше лимит ответственности, который выбирает для себя водитель (или который устанавливается для него государством), тем выше может быть итоговый тариф. Такой дифференцированный подход позволит сбалансировать интересы рынка: страховые компании получат адекватную премию за возросшие риски, а аккуратные водители с безупречной историей не будут переплачивать за лихачей, делая систему более прозрачной и справедливой.

Как сообщает «Российская газета» со ссылкой на источники в парламенте, обсуждение законопроекта находится лишь на начальной стадии. Впереди законодательный орган ждут долгие и, вероятно, жаркие дискуссии, в ходе которых предстоит согласовать множество технических деталей и экономических параметров. Однако уже сейчас с полной уверенностью можно констатировать: необходимость перемен назрела окончательно, и вопрос модернизации лимитов по ОСАГО прочно занял позицию одного из самых острых и социально значимых для всего автомобильного сообщества России.

Для начала лучше бы переделали идеологию осаго — страховать свой автомобиль от дтп, а не чужой. А то плати исправно за полисы как предписывают законы, а при дтп потом бегай по судам и по тыще в месяц с виновника собирай, тк он полис оформлять не собирался и работы и имущества не имеет.

Страховать нужно водителей, а не машины. У меня две машины, но я не могу на них одновременно в моменте ехать.

Страховые сейчас настолько мало выплачивают, что этого не хватит ни на что. Племяннику в бэху копейку ч зад въехали. Там бампер и крышка багажника под замену и окрас. Знаете сколько по мнению страховой сейчас стоит окрасить бампер и крышку багажника? По 990 рублей за элемент заплатили. Попробуй найди кто тебе за 990 рублей что-то покрасит. Поэтому совет: берите ремонтом, а не деньгами. Ну или потом независимая экспертиза и суд. Иначе на ремонт денег не хватит.

ремонт там такой же, «на 990 рублей», баллоном задуют по пыли и готово. Брат тоже думал, что будет на них бочку катить на счет ремонта, оказалось страховые на катке ездят, им пох на наши бочки… взял копейки, добавил свои и покрасил так,как ему надо.

Ну месяц назад моему знакомому вполне хорошо сделали ремонт по осаго. Но у него тачке уже 20 лет и он не любитель заморачиваться. Там очень долго сервис со7ласовывал сл страховой стоимость ремо6та, т.к. изначально на ту сумму что СК выделили сервису, это невозможно юыло починить. Ну и я отзывы про этот сервис почитал, реально народ доволен ремонтом.

брат на предложенный сервис приехал, посмотрел как делают… он в своем гараже аккуратнее может сделать то же самое.

чего это по 990?

еще давным давно, «когда деревья были большими» было, типа, 5 тыщ деталь.

м.б. 9 тыщ 900 (с учетом инфляции)?

ЗЫ. я шлюхе одной лет 7 назад царапнул бампер БМВ (ночью параллельно парковался и своим бампером чуток цепанул (угол-угол). Говно вопрос. Менты даже оформлять не хотели, просили ее взять деньги на месте).

Так эта ссука включила быка и получила 5 тыщ от СК.

Разумеется, ничего она не красила.

В соседних домах живем, я проконтролировал :о)))))))))

«Не насосала, а подари-и-или!»😆

Сейчас хорошая покраска в боксе стоит 15-20т.р. за деталь.

О, боги! 😱

потому что

чашечка ароматного кофе для нашего дорогого клиента

и чулки с люрексом для секретарши сами себя не купят :о)

был такой советский фильм «двойной капкан»

прибалты сняли, музыка Раймонда Паулса («иноагент» :о))))) )

там главный герой так о властях отзываецо

они из 4 арифеметических дейстий усвоили только два.

Они умеют только «отнимать» и «делить» :о)

Так и сейчас: при любой непонятной ситуации в экономике, они сразу

все запрещаютподнимают тарифы. Т.е. других способов решения проблемы они и не знают.Печально…

…«главное — закрепить их ежегодную индексацию, чтобы они не отставали от инфляции и роста цен»…

Совсем ахирели. А чё вы допускаете инфляцию и рост цен? Бездельники.

Продляю ОСАГО, эта хрень выдаёт мне информацию, которая будет указана в полисе: Число пассажирских мест — 1, Максимальная масса — 0… Не понял, где эти показатели в полисе. И не будет ли отказ в выплате из-за отсутствия данных ? Где менять я так и не нашел.

Я в «И». Всё просто продляется и т.д. Есть же бесплатный телефон горячей линии, можно позвонить, задать вопросы: что за единица, что за ноль.